|

|||||||

| Регистрация | Справка | Пользователи | Социальные группы | Календарь | Поиск | Сообщения за день | Все разделы прочитаны |

|

|

Опции темы | Поиск в этой теме | Опции просмотра |

Главбух - форум бухгалтеров, бухгалтерский форум про налоговый учет ОСНО, УСНО, ЕНВД, форум 1С. |

|

|||||||

| Регистрация | Справка | Пользователи | Социальные группы | Календарь | Поиск | Сообщения за день | Все разделы прочитаны |

|

|

Опции темы | Поиск в этой теме | Опции просмотра |

25.08.2015, 09:37

25.08.2015, 09:37

|

#11 |

|

Азазелька

Регистрация: 30.04.2010

Адрес: на реке Стикс

Возраст: 44

Сообщений: 36,303

Спасибо: 3,985

|

Как заполнить раздел 6 РСВ-1 за 1 квартал 2016 года

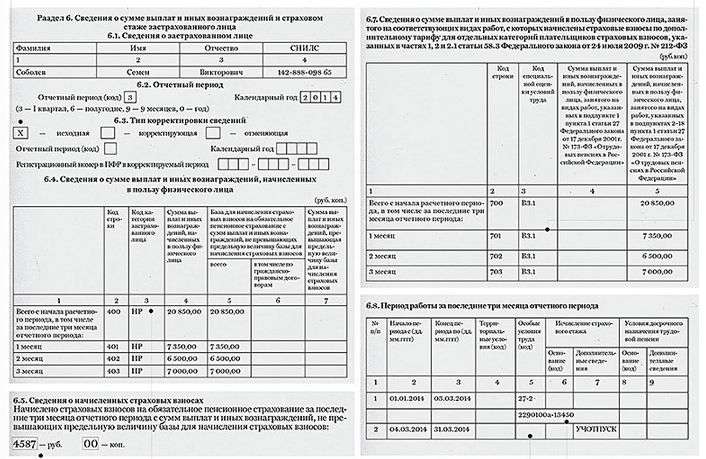

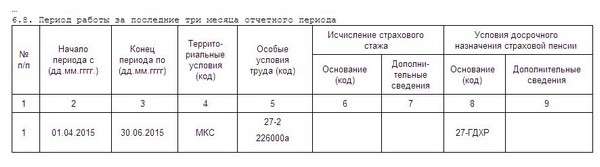

Как заполнить раздел 6 РСВ-1 за 1 квартал 2016 годаОрганизациям, которые начисляли в 1 квартале 2016 года вознаграждения своим сотрудникам и подрядчикам, предназначен раздел 6 РСВ-1. Напомним, как его заполнить, и приведем образец.

Для компаний, которые начисляли в первом квартале вознаграждения своим сотрудникам и подрядчикам, предназначен раздел 6 РСВ-1 со сведениями на каждого работника. Если какого-либо показателя в разделе 6 нет, ставить прочерки или нули не надо. Незаполненные строки в индивидуальных сведениях будут пустые (п. 2 приложения 2 к постановлению Правления ПФР от 16.01.2014 № 2п). Заполнение раздела 6 РСВ-1 за 1 квартал 2016 года Сведения о выплатах и стаже по каждому работнику надо заполнить на двух листах в отдельном разделе 6 РСВ-1. Кроме того, заполнить раздел 6 необходимо по всем сотрудникам, с которыми у компании был заключен трудовой договор, даже если не было выплат в отчетном периоде. Например, если сотрудница была в декрете весь квартал. В графах 2 и 3 подраздела 6.8 надо записать стаж, а в графе 8 код «ДЕКРЕТ». В сведениях не надо заполнять оплаченные взносы. Есть строка только для начисленных - подраздел 6.5. Выплаты подрядчикам можно показать в одной форме. На работника, который одновременно был подрядчиком, надо заполнить один раздел 6. Вознаграждение подрядчика надо выделить из общей базы по взносам в графе 6 подраздела 6.4. А период работы по гражданско-правовому договору надо показать отдельной строкой в подразделе 6.8 и в графе 7 записать «ДОГОВОР» или «НЕОПЛДОГ» (п. 43.1 Порядка № 2п). Причем периоды стажа по трудовому договору и договору подряда могут пересекаться. Напомним, компании вправе платить взносы по дифференцированным тарифам от 0 до 8 процентов, если по итогам проведенной аттестации условия труда были признаны вредными или опасными. Если аттестация не проведена, со дня ее завершения прошло более пяти лет или по результатам аттестации условия труда признаны оптимальными и допустимыми, то с доходов «вредников» надо начислить взносы по фиксированным тарифам - 4 и 6 процентов. Взносы по фиксированным тарифам надо заполнить в подразделах 2.2 и 2.3, а по дифференцированным - в подразделе 2.4. В подразделе 2.4 надо поставить знак Х в поле «Результаты аттестации рабочих мест». Кроме того, надо выбрать код основания: 1 (для работников из списка 1) или 2 (для работников из списка 2). А далее заполнить страховые взносы с разбивкой по классам. То есть отдельно таблицу для класса 3.1, 3.2 и т. д. Если у компании есть застрахованные сразу из двух списков (1 и 2) и она платит взносы по дифференцированным тарифам, то необходимо заполнить два раздела 2.4. Подраздел 6.7 надо заполнять на всех работников, за которых компания платит дополнительные взносы. Но сведения теперь дополнены кодами условий труда, присвоенными по результатам аттестации или оценки. Например, ВЗ.1 — класс условий труда вредный, подкласс 3.1. При таком коде тариф равен 2 процентам. Коды введены для расчета взносов по дифференцированным тарифам. Если тарифы фиксированные (4 и 6%), то поле надо оставить пустым. В графах 4 и 5 подраздела 6.7 надо записать только выплаты, которые облагаются дополнительными взносами. Например, если сотрудник работает во вредных условиях Стр. 8 по трудовому договору, а помимо этого выполняет работу по договору подряда, вознаграждения по гражданско-правовому договору в базу для взносов не войдут (письмо ПФР от 30.12.2013 № НП-30-26/20622). А значит, отражать выплаты по договору подряда в подразделе 6.7не надо. Если сотрудник весь месяц был в учебном отпуске, дополнительные взносы также не начисляются за этот месяц. Соответственно в графы 4 или 5 подраздела 6.7 отпускные не попадут. Но если часть месяца сотрудник работал, заплатить взносы необходимо и с зарплаты, и с отпускных (письмо Минтруда России от 29.05.2013 № 17–3/877). А значит, средний заработок за период учебного отпуска надо записать в подразделе 6.7. Образец заполнения раздела 6 РСВ-1 за 1 квартал 2016 года  Таблица 6 8 РСВ 1 квартал 2016 года  В подразделе 6.8 необходимо выделить периоды стажа, отличающиеся по условиям труда. А в графу 5 подраздела 6.8 записать код особых условий труда. Например, для работ по списку 2 - 27–2. В периодах, которые не входят в страховой стаж (учебный отпуск и др.), писать код основания не надо. Если компания заполняет сведения по сотрудникам из списков 1 или 2 , дополнительной строкой в графе 5 подраздела 6.8 надо записать код позиции списка льготных профессий. Источник: [свернуть]

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом! |

|

|

| Сказали спасибо: | Louisa (25.08.2015) |

| Опции темы | Поиск в этой теме |

| Опции просмотра | |

|

|

Древовидный вид

Древовидный вид